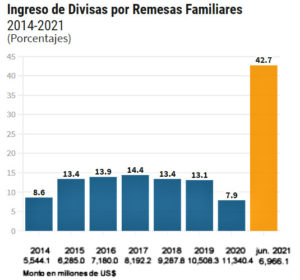

De enero a junio de 2021 ingresaron a Guatemala US$6,966.1 millones por remesas familiares, casi 43% más que durante igual período del 2020. Esa tendencia alcista ha impulsado la creación y funcionamiento de nuevas Fintech en el país, con múltiples beneficios para los usuarios.

Una empresa FinTech, abreviatura de Financial Technology, busca la integración de la tecnología moderna con los servicios financieros convencionales, lo que constituye una innovación en los servicios de préstamos, remesas, seguros, pagos y transferencias a nivel mundial.

Según la Asociación Fintech de Guatemala (AFG), este sector está revolucionando la forma como las personas interactúan con el ámbito financiero porque permite efectuar pagos de forma remota, acceder a créditos de forma digital, gestionar finanzas personales o empresariales desde cualquier dispositivo, comprar criptoactivos y mucho más.

Es así como esta industria se perfila con un fuerte crecimiento, constituyendo la principal categoría de unicornios a nivel global (empresas valoradas en más de US$1,000 millones), representando a un 17% de las organizaciones identificadas en esta categoría, según el último estudio de CB Insights.

Debido a que las Fintech posibilitan el acceso a productos y servicios financieros a través de celulares y computadoras, actualmente en Guatemala existen 47 emprendimientos de este tipo, con el 21% de startups concentradas en billeteras móviles y remesas; el 19% en pasarelas de pago; y el 19% en crédito digital.

Según la AFG, la formación de una industria tan novedosa no viene sin retos, por lo que la entidad nació con la idea de abordarlos de forma colaborativa, llegando a aquellos escenarios en los que un esfuerzo individual no es suficiente.

Por lo tanto, esta Asociación agrupa a las startups de tecnología financiera que tengan operaciones en Guatemala y a otros aliados clave de la industria: los sectores bancario, tecnológico y académico, entre otros.

“En persecución de nuestra misión de ser un espacio colaborativo desde el que se fomente la inclusión financiera y la transformación digital, se han activado nuestras mesas de trabajo: espacios de colaboración en los que emprendedores y actores clave pueden crear ecosistema junto con nosotros discutiendo retos, identificando oportunidades y creando iniciativas”, indica la AFG.

Crecimiento en la región

Recientemente, el Banco Interamericano de Desarrollo (BID) publicó el estudio “Fintech en América Latina, Crecimiento y Consolidación”, indicando que durante los últimos años, las Fintech en América Latina han vivido un enorme crecimiento en todos los sentidos:

No solo ha aumentado el número de actores, tanto emprendimientos que operan en el espacio Fintech como entidades financieras que se acercan para interactuar con ellos, sino que también se ha visto incrementada la diversidad de actores, tales como reguladores y supervisores de los sistemas financieros o inversionistas de capital de riesgo locales.

Solo en el 2018, se identificaron 1,166 emprendimientos Fintech en 18 países de la región o sea 463 más que en el año anterior. Y la actividad de estas empresas se distribuyen en 11 segmentos de negocio, aunque los tres más representativos son pagos y remesas, con 285 emprendimientos (24% del total); préstamos, con 208 (18%); y gestión de finanzas empresariales, con 181 (15%).

En cuanto a los pagos y remesas, en Latinoamérica coexisten dos factores principales que han impulsado ese auge: un alto índice de la población excluida del sistema financiero tradicional, pues tan solo el 51% de la población adulta en la región tiene acceso a una cuenta en una institución financiera; y una elevada penetración de teléfonos inteligentes, que en el 2018 se situaba en torno al 67%.

Ambos elementos han potenciado el auge de las soluciones que permiten realizar transacciones a través de dispositivos móviles, llevando a posicionar al segmento de pagos y remesas con un crecimiento anualizado del 61%.

Un análisis más detallado muestra que las pasarelas y agregadores de pago constituyen el subsegmento más numeroso (37% del total), lo que muestra la necesidad latente de dar soluciones de pagos menos costosas y eficientes en medio del boom del comercio electrónico, un sector que en los últimos seis años ha multiplicado sus ventas en la región.

Le sigue de cerca el de pagos móviles y billeteras electrónicas (que también constituye un 37% del total), reflejo del aumento de los dispositivos móviles a la hora de realizar transacciones como transferencias de dinero entre personas, compras de productos y/o servicios a través del celular o transacciones con tarjetas de débito o crédito.

Y el resto está distribuido entre otro tipo de soluciones que incluyen plataformas para transferencias internacionales y remesas, soluciones de pago móvil en puntos de venta y compra-venta de criptomonedas.

Respecto a la situación en América Central, Panamá y República Dominicana, el BID dice que se evidencia un ecosistema todavía en fase de desarrollo, pero con gran potencial por la necesidad de mejorar la digitalización del sector por un lado y la inclusión financiera de las personas y empresas, por el otro.

También destaca que la actividad de las Fintech en la región es fuertemente inclusiva y, en muchos casos, la misión de las empresas del sector es proveer acceso a servicios financieros a quienes hoy no lo tienen. Son, en esencia, procesos de innovación disruptiva, en donde las empresas compiten contra el no-consumo, en segmentos de mercado que no son atendidos por el sistema financiero tradicional.

Si tienen éxito, estas empresas permitirán a su vez la aparición de otras que utilice estos nuevos servicios financieros como insumos intermedios, que también podrán brindar otros servicios (reales) a segmentos de la población que hoy están excluidos.

En conclusión, las Fintech se caracterizan es por su accesibilidad y facilidad de uso de sus aplicaciones porque predominan la simpleza, la innovación y el valor añadido para el usuario porque el proceso es muy sencillo: sólo tienes que crear una cuenta y según el caso, definir tu rol como inversionista, como ofertante o como demandante de servicios.

En el sector también abundan las plataformas de consumo colaborativo que democratizan aún más el acceso a los servicios financieros, generalmente con menos obstáculos y también con mejores condiciones para el inversionista y el demandante.

Para mayor información sobre las empresas Fintech en Guatemala, puedes consultar la web https://www.guatemalafintech.com/